- Libre Mercado - -

Desde mayo de 2010 hasta el momento, el coste de las emisiones de la deuda española a corto plazo se ha multiplicado casi por siete. Del 0,7% que registraba la subasta del 25 de mayo de aquel año, se ha pasado al 5,22% de este martes. El Tesoro público paga mucho más por financiarse en todos los tipos de deuda (bonos, letras, obligaciones). Los quince meses de propina del Gobierno de José Luis Rodríguez Zapatero le han salido muy caros a la economía española.

Aquellos serán los días que Rodríguez Zapatero recordará con más amargura de estos casi ocho años que ha pasado al frente del Gobierno. En el fin de semana del 7 al 9 de aquel mes, los ministros de la UE reunidos en Bruselas obligaron a Elena Salgado a aceptar un profundo plan de recorte del gasto público, ante el peligro de que las dificultades de Grecia se extendieran a España, Portugal o Italia.

Posteriormente, el miércoles 12 de mayo, llegó el instante que marcaría la segunda legislatura del socialista. Fue el momento del tijeretazo. Zapatero se desdecía de toda la retórica que venía defendiendo desde el inicio de la crisis. Si hasta entonces, era el gasto público el que debía impulsar la demanda, a partir de ese instante, con las administraciones públicas al borde del precipicio de la quiebra, llegó el momento de los recortes de gasto, las reformas y la disciplina fiscal.

Desde aquel día, han sido numerosas las voces que reclamaron al presidente la convocatoria de elecciones anticipadas. No podía ser que quien casi había llevado a España a la bancarrota, se erigiese en su salvador. Sin embargo, Zapatero se revolvió y alargó el final de la legislatura casi hasta el límite legalmente previsto. Esta decisión no le ha salido gratis a la economía española.

Los costes de la deuda

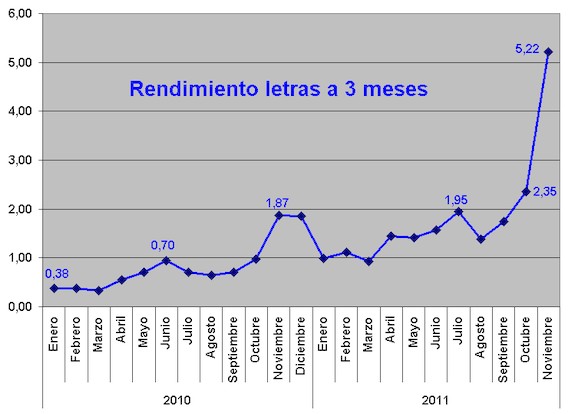

Las emisiones de deuda del Tesoro Público se han ido encareciendo paulatinamente a lo largo de los últimos dos años. Además, esta tendencia se ha acelerado en los últimos meses. Como puede verse en los dos gráficos siguientes, tanto en las subastas de letras a corto plazo, como en las de obligaciones a largo, los inversores han exigido unos intereses mucho más altos para comprar la deuda hispana. Estas son las rentabilidades de las últimas subastas: Letras a 3 meses: 5,11%; Letras a 6 meses: 5,227%; Letras a 12 meses; 5,022%; Letras a 18 meses: 5,159%; Bonos a 3 años: 3,589%; Bonos a 5 años: 4,848%; Obligaciones a 10 años: 6,975%; Obligaciones a 15 años: 6,191%; Obligaciones a 30 años: 6,002%

En las letras a 3 meses, este martes el tipo marginal ha sido del 5,328% (el interés más alto para este tipo de deuda desde 1997). Hay que recordar que a comienzos de 2010 estaba en el 0,38%. Incluso, en mayo, en un ambiente ya enrarecido, el Tesoro fue capaz de colocar letras al 0,7%. Ahora mismo, esa rentabilidad ha subido más de siete veces. Esto es un coste enorme para el corto plazo. Se supone que las administraciones públicas tienen que hace un fuerte esfuerzo de contención del gasto este año y el que viene. Pero será muy difícil que lo consigan si su coste de financiación es tan elevado. Cuantos más intereses tengan que pagar, más fuertes tendrán que ser los recortes.

Lo mismo puede decirse de la deuda a largo plazo (bonos y obligaciones). Por ejemplo, las obligaciones a diez años cotizaban por debajo del 4% en marzo de 2010 y ahora mismo lo hacen por encima del 7% (el tipo marginal de la subasta de la semana pasada fue del 7,022%). La subida es porcentualmente menor, pero el impacto puede ser mucho mayor. Esta deuda se pagará durante los próximos diez años, por lo que es una rémora que los sucesivos gobiernos tendrán que pagar, aunque no fueron ellos los que la contrajeron.

¿Reformas?

La argumentación del Gobierno durante todo este tiempo se basaba en que era necesario implementar una serie de reformas que cambiasen desde la raíz la economía española. Los líderes europeos han exigido una y otra vez a España que modernizase su legislación y la equiparase con la de los países más ricos del continente. Ésta es la única manera de conseguir un crecimiento a medio plazo que permitiese salvar las cuentas públicas.

Sin embargo, en todos estos meses, no se ha hecho casi nada. De todos los retos pendientes, sólo se ha acometido la reforma de las cajas de ahorro e incluso esta cuestión se ha dejado a medias, sin terminar la privatización de las entidades. Los demás grandes objetivos fijados por la UE siguen en el tintero: ni reforma laboral de calado, ni contención del gasto público, ni control de las autonomías, ni reforma del sistema financiero,...

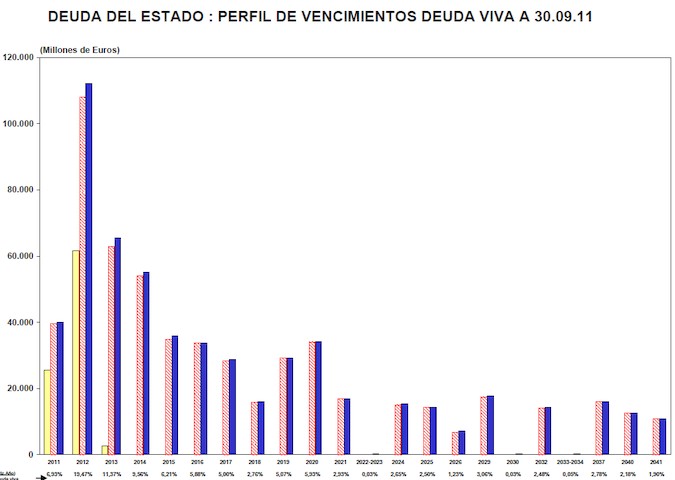

Lo que también deja pendiente Rodríguez Zapatero a su sucesor es el pago de la creciente deuda pública. Hace dos años, España debía el 38% de su PIB; la previsión oficial es que 2011 acabará en el 68% y más de 730.000 millones. Además, la gran mayoría de estos créditos vencen en los próximos tres años. Esto es una durísima hipoteca a la que tendrá que hacer frente Mariano Rajoy. Y si no consigue rebajar rápidamente el interés que exigen los mercados, el país se verá abocado a la quiebra. Se puede aguantar un interés del 5% como el pagado este martes durante un tiempo, pero si España tiene que refinanciarse a estos tipos durante los próximos meses, sería difícil que sus finanzas públicas lo aguantasen. Además, hay que tener en cuenta que (ver gráfico debajo) el 40% de la deuda viva española tendrá que pagarse o refinanciarse en los próximos tres años.

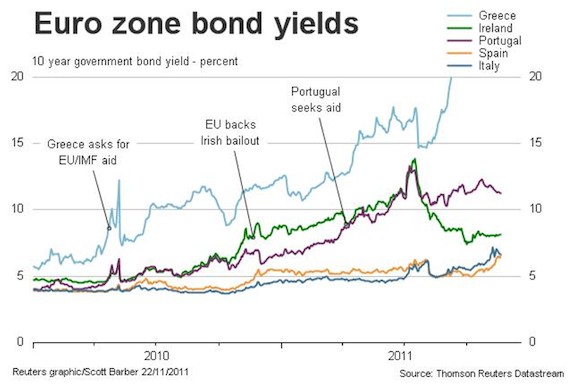

Grecia, Irlanda, Portugal... e Italia

Desde el comienzo de esta crisis, España no ha estado sola. Grecia, Irlanda, Portugal o Italia han sido los fieles compañeros en el pelotón de los torpes de la Eurozona. Todos estos gobiernos han tenido que pedir ayuda a Bruselas: Atenas, Dublín y Lisboa con un rescate explícito, y Roma de forma más indirecta.

Los líderes de estos países han asegurado, como José Luis Rodríguez Zapatero, que acometerían reformas en profundidad para dar contento a las peticiones de la UE. También se comprometieron a reducir el déficit público de forma radical en unos meses. Sin embargo, ya se sabe que no ha sido así. Esas reformas no han sido tales (se han limitado a cambios cosméticos y a reducciones del gasto público llamativas pero no especialmente significativas. Por eso, Grecia sigue sin crecer y sin convencer a los inversores internacionales. Entre otras cosas, ya se sabe que incumplirá el objetivo de déficit fijado para este año y que era del 7,5% (ya se habla de que el dato final rondará el 10%).

Sólo Irlanda, con un mercado laboral mucho más flexible, una legislación pro-empresarial más avanzada y un buen plan de recorte del déficit se salva de la quema. En realidad, sus problemas parten de una decisión puntual de su Gobierno (rescatar a los bancos), mientras que el resto de su economía mantenía unos fundamentos sólidos.

Éste es el camino que debe seguir España. Todavía está a tiempo. Sólo queda por saber cuál es la voluntad política del nuevo Ejecutivo. La factura del anterior será elevada, pero no le quedará otro remedio que pagarla.

0 Comentarios